반응형

백테스트(back test)는 과거의 데이타로 현재의 포트폴리오의 성과를 시뮬레이션하는 방법입니다.

백테스트를 진행하는 다양한 방법이 있지만, 아래 사이트를 이용하면 간단하게 백테스트가 가능합니다.

https://www.portfoliovisualizer.com/backtest-portfolio

Backtest Portfolio Asset Allocation

www.portfoliovisualizer.com

UI가 단순해서 사용이 어렵지는 않습니다.

다만, 영문 사이트라서 용어의 정의를 명확히 이해하시고 테스트 하시는게 좋습니다.

필수적으로 입력해야 하는 주요 정보는 아래와 같습니다.

- Initial Amount : 최초 투자금

- Cashflows : 현금 흐름. 세 가지 항목이 있습니다.

- Contribute fixed amount : 매월/매년 새로 투자할 금액

- Withdraw fixed amount : 매월/매년 인출할 금액

- Withdraw fixed percentage : 매월/매년 인출할 비중

- Rebalancing : 자산을 포트폴리오 비중으로 재배분 하는 주기

- Reinvest Diviends : 배당금/분배금의 재투자 여부

- Benchmark : 이용자의 포트폴리오와 비교 대상이 되는 지수

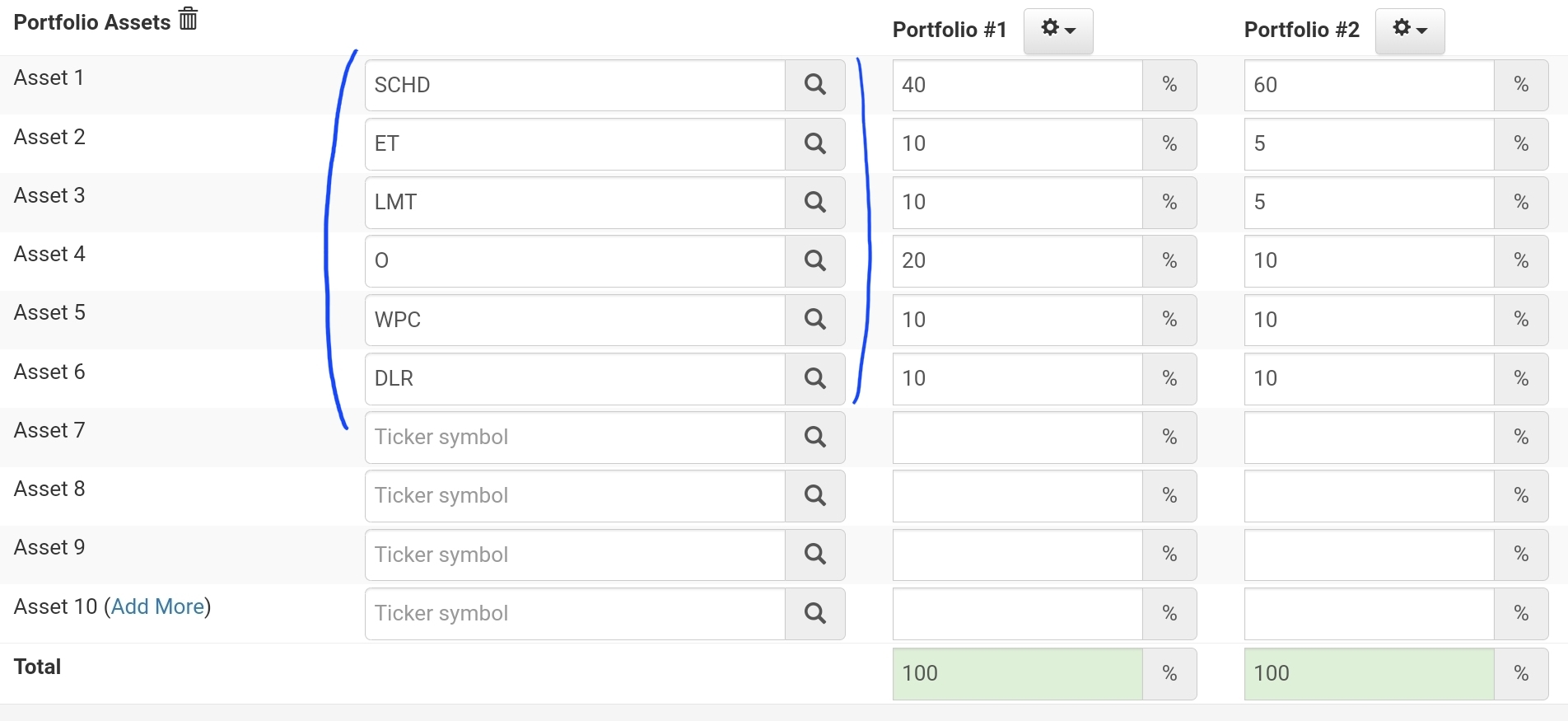

기본 조건을 입력하였다면, 이제 백테스트를 원하는 포트폴리오를 입력해야 합니다.

대상 종목의 티커와 투자 비중을 넣으면 되는데, 투자 비중은 반드시 100%를 맞추어야 테스트가 가능합니다.

만약 벤치마크 시작일보다 상장 시점이 늦다면 해당 시점에 맞춰집니다.

최근에 상장된 ETF나 주식 경우에는 벤치마크 가능 기간이 짧습니다.

Analyze Portfolios 를 클릭하면 벤치마크 결과를 얻을 수 있습니다.

- CAGR : 연평균 성장률

- Sharp Ratio : 위험/변동성 대비 초과수익율.

- Sortino Ratio: Sharp ratio와 유사하나, 분모의 변동성을 계산할 때 수익율이 마이너스 구간만 고려함.

- MWRR : 내부 수익율 IRR과 동일하다.

- Market Correlation : 미국 시장과의 상관관계이다.

반응형

'투자' 카테고리의 다른 글

| 리밸런싱 계산기 - 구글 스프레드 시트 (0) | 2022.03.19 |

|---|---|

| [LMT] 록히드 마틴 주가 흐름 및 전망 - 2022.03.17 (0) | 2022.03.17 |

| [ASTS] AST Space mobile (0) | 2022.03.12 |

| 미국 리츠 투자 공부 (0) | 2022.03.06 |

| [UPSTART] 이런저런 소식들 - 2022.03.05 (0) | 2022.03.05 |

댓글